「税理士=決算書と申告書を作る人」。もし、そんなイメージを持っているなら、本連載はその考えを覆すかもしれません。信用金庫勤務から税理士業界で35年以上、数多くの中小企業の決算と向き合ってきた現役税理士が、経理の本質、税理士業界の現実、そしてDX時代の未来像を、正直に語ります。

吉川 孝(よしかわ・たかし)

1952年生まれ。北海道栗沢町出身。札幌南高校、小樽商科大学卒。北海道内信用金庫で11年間勤務後、会計事務所を経て1988年に税理士として独立開業。35年以上にわたり中小企業の決算・財務・経営に携わり、「正しい会計と経理こそが経営判断と信用力を支える」という信念のもと、事業承継や経営改善を支援。税理士・中小企業診断士・M&Aスペシャリスト。主な著書 | 『なるほど正しい事業承継』『失敗しない事業承継の知恵』『後継者が育つ“よき経営者”の役割』

経理DXを語るうえで、避けて通れないのが制度改正の影響です。

2022年1月の電子帳簿保存法改正、そして2023年10月から本格運用が始まったインボイス(適格請求書等保存方式)制度は、中小企業の経理実務に大きな変化をもたらしています。

これらの制度は、経理DXを「後押しするもの」なのでしょうか。それとも「負担を増やすだけのもの」なのでしょうか。

実務の現場を見ながら、冷静に整理する必要があります。

電子帳簿保存法改正のポイント

2022年1月に行われた電子帳簿保存法改正では、帳簿や書類の電子保存に関する要件緩和が行われました。

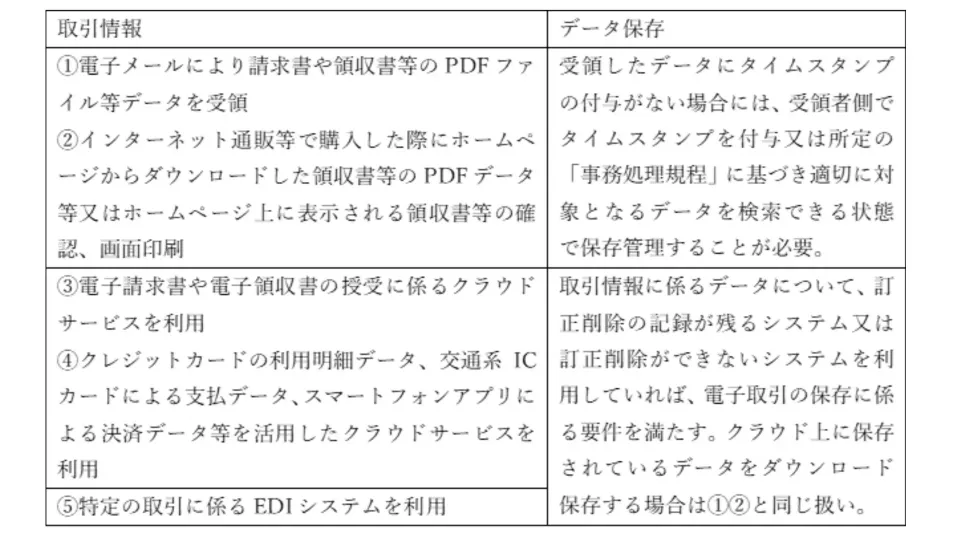

これにより、帳簿や請求書等を電子データで保存しやすくなった一方で、新たに重要となったのが「電子取引データの保存義務」です。

注文書、契約書、請求書、領収書などをインターネットを介した電子取引データで受け取った場合、紙に印刷して保存するのではなく、電子データのまま保存することが求められるようになりました。2024年1月からは紙での保存が認められていた猶予期間が終わり、電子保存が完全義務化されています。タイムスタンプの付与か、訂正・削除履歴が残るシステムの利用、あるいは、訂正・削除防止の事務処理規程の整備のいずれかを満たしたうえで電子データを保存しなければなりません。

インボイス制度が経理実務に与える影響

インボイス(適格請求書)制度が始まって、一定の記載要件を満たさない請求書等では、仕入税額控除が認められなくなりました。

適法なインボイスの発行がなければ、仕入側は仕入税額控除ができず消費税を余計に納付することになりますから、否応なくどんな中小企業にも適応が求められました。

受領した電子取引データのインボイス(電子インボイス)は、電子帳簿保存法に従って、必ず電子データのまま保存しなければならないということです。

つまり、二つの法律は実務上一体として対応することになります。

請求書の発行側・受領側ともに、以下が必要となり、経理業務は確実に煩雑化しました。

- 適格請求書の要件確認

- 登録番号の管理

- 保存方法の見直し

特に、紙と電子が混在している企業では、管理負担が増えやすい状況にありますが、今後は、必然的に「電子取引」が増加・拡大していきますから、すべての企業が対応しなければならないことも必然です。

小規模企業ほど対応は難しくない

一方で、電子帳簿保存法やインボイス制度への対応は、「規模の小さい企業ほど難しい」と思われがちですが、必ずしもそうとは言えません。

取引件数が比較的少なく、業務フローが単純な小規模企業であれば、以下のような基本的な対応だけでも、十分に実務を回すことができます。

- 電子取引データの保存手法(アプリやネットサービス等の選択)及びルールを定めること

- 保存先フォルダ等を整理すること

むしろ、紙中心の業務が長年積み重なっている企業の方が、切り替えの負担は大きくなりがちです。

制度対応はDXの「入口」にすぎない

電子帳簿保存法改正やインボイス制度(電子インボイス)は、経理DXを否応なく進める制度のように見えるかもしれません。しかし、これらはあくまで入口にすぎません。

制度対応だけを目的にすると、「電子取引データを扱うために、かえって手間が増えた」という結果になりかねません。

重要なのは、制度対応をきっかけとして、紙に依存した業務フローの見直しやデータ連携やネットワークを前提とした仕組みに切り替えるといった、本来の経理DXにつなげていくことです。

税理士に求められる役割

税理士を目指す人に伝えたいのは、これらの制度を「説明や対処療法的な目先の対応を指導するだけの存在」で終わってはいけない、ということです。

制度の内容を正しく理解したうえで、「この会社にとって、どこから手をつけるべきか」「どこまで対応すれば十分なのか」を、経理現場の実情に即して助言できることが重要になります。

電子帳簿保存法改正とインボイス制度は、経理DXを進めるための有用なきっかけとなる制度です。

それを事務やコスト負担で終わらせるか、経理のあり方を見直す契機にできるかは、経営者・経理、そして税理士の関わり方次第です。

次回は、「会計ソフトの変遷とクラウドサービス」をテーマに、経理DXを支える技術の変化と、そこに税理士がどう関わるべきかを、元原稿に沿って整理していきます。