「年収103万円の壁が123万円に変わるらしい!」と思っていた矢先、今度は“160万円にまで課税最低限を引き上げる”なんて話も出てきました。さらに非課税枠を850万円まで広げる案や、2年間限定の減税措置……。税制に振り回されてしまいそうですが、実はこれはとても重要な改正です。あなたの働き方や家計にも大きく影響するので、しっかり押さえておきたいところ。この記事では「扶養内で働く際に気になる壁」と「最新の税制改正修正案」まで、一気に整理してご紹介します!

会社の採用担当をもっと褒めて!隠れMVPの採用担当は“人は城”の要! | 帯広 十勝の求人・移住なら【TCRU】北海道生活に役立つ情報

まずはおさらい 「103万円の壁」がなぜ重要?

- 103万円の壁とは?

パート・アルバイトなどで年収103万円以下に抑えれば、所得税がかからず、配偶者控除も満額で適用されるため、家計的にメリットが大きい。 - 2025年からは「123万円の壁」に

これまでの基礎控除48万円+給与所得控除55万円=計103万円が、10万円ずつ上乗せ(基礎控除58万円+給与所得控除65万円=123万円)される方向だったため、より働きやすくなると期待されていました。

ところが、ここへきて自民党が“さらに160万円”に引き上げる修正案を進める方針を示し、状況が一変しつつあります。

最新情報“所得税の課税最低限を160万円に”という法案修正

2025年2月下旬の動向

- 自民党の税制調査会が「年収103万円の壁」を見直し、課税最低限を160万円に引き上げるための税制関連法案の修正方針を了承。

- 公明党・日本維新の会とも協議を進め、一部で合意が得られれば、非課税枠が大幅に拡充される可能性が高い。

- 2年間の限定措置で年収850万円まで恩恵を受けられる仕組みや、年収200万円以下の人は恒久的に減税される案などが示されている。

160万円になるとどう変わる?

政府は当初、非課税枠を123万円とする法案を国会に提出していましたが、この修正により、年収200万円以下の方は「基礎控除を37万円上乗せ」することで、実質的に160万円まで所得税がかからない状態になる計算です。

さらに年収200万円を超えて850万円以下の給与所得者に対しては、2年間の限定措置として基礎控除を追加で上乗せするため、大幅な減税が期待されます。

育児と仕事は両立できる?子育て一段落・子育て中の女性の仕事探しについて | 帯広 十勝の求人・移住なら【TCRU】北海道生活に役立つ情報

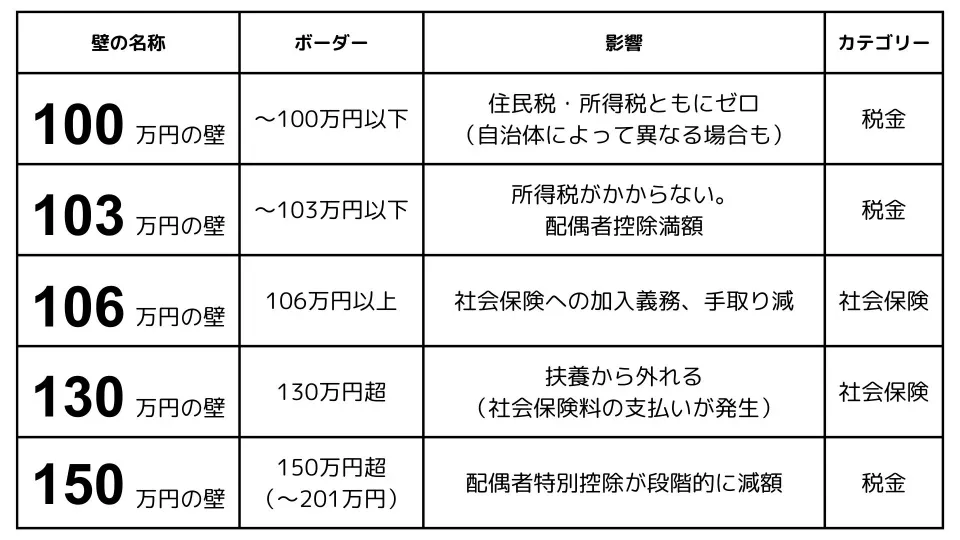

そもそも「扶養内で働く」とは? よく聞く“壁”も整理しよう

税制の壁に加え、社会保険の壁もあるため、下表のとおり複数の「壁」が存在します。

※以前から2025年には「103万円の壁→123万円」となる予定でしたが、さらに160万円への修正が検討中。

最新案:年収の壁 修正で「年収200万円以下」は恒久的に160万円まで非課税に

今回の修正案で注目すべきポイントをかいつまんでみましょう。

1.非課税枠を123万円→160万円に

- もともと政府提出の税制関連法案では「123万円に引き上げ」だったが、ここから更に37万円上乗せされるかたち。

- 年収200万円以下の人が対象で、恒久的に(つまり期限なしで)適用予定。

2.年収200万円超〜850万円以下の人は2年間限定で減税

- 30万円、10万円、5万円といった基礎控除の上乗せ幅を年収帯に応じて設定し、2年間だけ税負担を軽減。

- 年収2545万円以下なら修正前の法案に基づく減税も適用されるため、事実上多くの給与所得者が2万円〜4万円程度の減税となる試算が出されています。

3.“年収103万円の壁”が一気に“160万円の壁”に?

- これはあくまで最終的に法案が可決されればの話ですが、実現すればパート・アルバイトで働く方にとっては相当なプラス。

- ただし、一方で社会保険の「106万円の壁」は2026年10月まで残るなど、別のボーダーラインとの兼ね合いに要注意です。

帯広・十勝の求人改革!奨学金補助と高齢者採用の新戦略 | 帯広 十勝の求人・移住なら【TCRU】北海道生活に役立つ情報

「年収ごとの減税額はどれくらい?」試算が明らかに

与党による試算では、社会保険に加入していて、かつ配偶者控除が適用されない給与所得者を例に以下のような減税額が示されています。

- 年収200万円:当初案:年間5,000円→修正後は2万4,000円(+1万9,000円)

- 年収300万円 / 400万円:当初案:年間5,000円→修正後は2万円(+1万5,000円)

- 年収500万円 / 600万円:当初案:年間1万円→修正後は2万円(+1万円)

- 年収800万円:当初案:年間2万円→修正後は3万円(+1万円)

- 年収850万円超〜2545万円以下:修正前の法案による減税(2万円〜4万円)の範囲内で据え置き

もちろん、家族構成や配偶者控除の適用有無などによって実際の税負担は異なるため、あくまで目安と考えてください。

社会保険の壁に要注意!週20時間以上なら保険料が発生

いくら税制面が大きく緩和されても、年収106万円の壁はしばらく残ります(2026年10月まで)。

- 週20時間以上働いて企業規模などの条件を満たすと、パートやアルバイトでも厚生年金・健康保険料を支払わなければならず、「せっかく非課税枠が拡大しても、社会保険料で手取りが減ってしまう」可能性は残ります。

- とはいえ、厚生年金に加入すれば将来の受給額が増えるメリットもあり、短期的な手取りと長期的な安心をどう天秤にかけるかがポイントです。

“160万円”へと急転直下!? これからの年収の壁に注目しよう

- 「103万円の壁→123万円」どころか、160万円まで引き上げる修正案が浮上

年収200万円以下は恒久的、200万円超〜850万円以下は2年間限定で減税。 - 年収ごとの減税額も大幅アップ

年収300万円で2万円、年収800万円で3万円の減税などが試算されている。 - 社会保険の壁や週20時間問題は依然として存在

2026年に106万円の壁は撤廃予定だが、週20時間以上の要件は継続見込み。

今後も目が離せない年収の壁

一時は178万円案も取り沙汰され、合意には至らなかったものの、政治状況次第ではさらに修正される可能性も残っています。特に「国民民主党との合意が失敗し、維新の会とはどうなるか?」といったニュースも飛び交い、紛糾ムードが続く模様です。 扶養内で働くか、いっそ壁を超えて働くか——税制・社会保険の両面から考え、自分に合った収入ラインを計算してみることをおすすめします。これからの展開次第では、働き方の選択肢がさらに広がるかもしれません。ぜひ注目してみてください。

今回の修正で「103万円の壁」が大幅に変わるかもしれません。160万円が実現すれば、パートやアルバイトで扶養内を意識してきた多くの方にとって朗報です。ただ、社会保険の壁との兼ね合いや一時的な2年間限定の措置など、複雑な面も少なくありません。

だからこそ、最新情報をこまめにチェックすることが大切です。あなたのライフスタイルや将来の年金プランも考慮しながら、“賢く”働き方を選びましょう。劇的に変わりつつある年収の壁を上手に使いこなし、家計をより充実させてみてはいかがでしょうか?